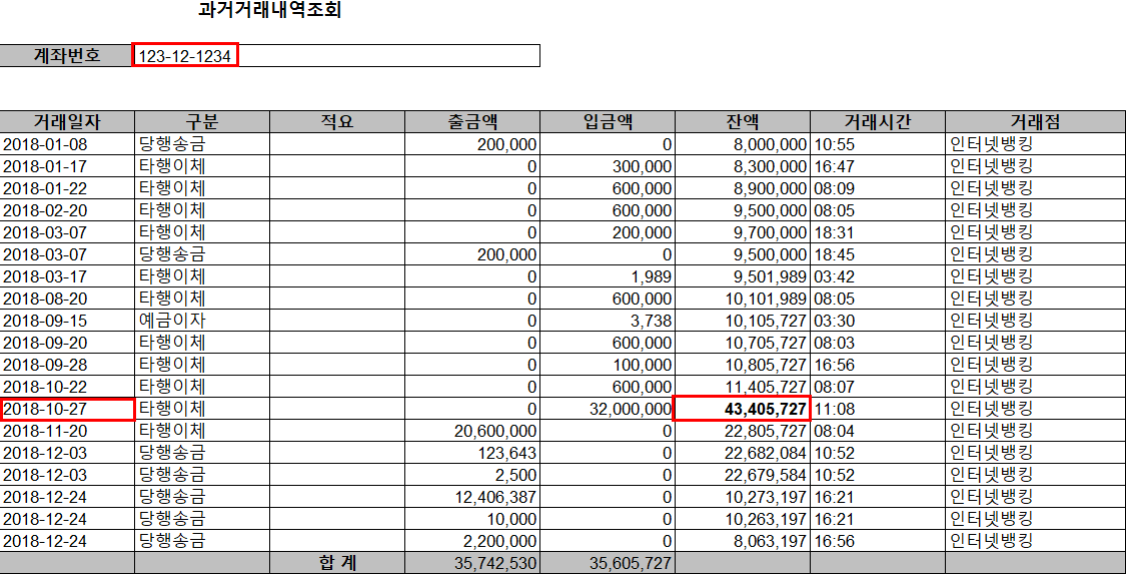

보고 대상 연도의 연중 거래내역서를 보고 가장 높았던 금액을 기입합니다. 연금계좌의 경우 해당연도까지의 누적액을 기입해주시면 됩니다. 특히, 해지한 계좌 및 아직 해지하지 않은 예적금 계좌를 누락하는 경우가 많 으니 잘 확인 부탁드립니다.

계좌번호, 최대잔액, 최대잔액일자를 고객관리대장의 ‘계좌내역정리’ 에 기입하시면 됩니다.계좌의 잔고가 없거나 마이너스인 경우도 보고 대상으로 계좌잔액 ‘0’원으로 기재

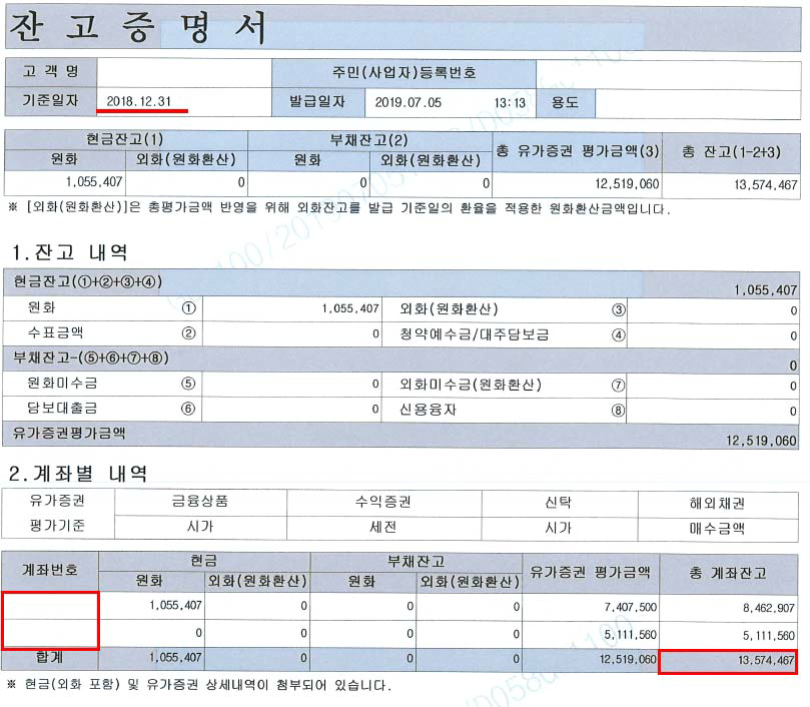

Part 2. 주식 및 증권 계좌

주식증권계좌는 ‘예수금 + 유가증권평가금액’ 이 반영되어야 합니다. 이는 잔고증명서를 통해서 확인하실수 있으 며, 연중에 가장 큰 금액을 작성해주시면 됩니다. 다만 365일간의 잔고증명서를 발급하기 어렵기 때문에 연중에 큰 금액을 출금하신 적이 없다면 12월31일기준의 잔고를 확인하고 큰금액을 출금하셨다면 출금하시기 전날의 잔고를 확인하시면 됩니다.

증권 계좌는 유가증권의 가치가 변동되기 때문에 ‘잔고증명’을 통해 예수금과 유가증권의 가치를 합하여 작성하셔야 합니다 계좌번호, 예수금+유가증권 평가금액 (총 계좌잔고), 최대잔액일자를 고객관리대장의 ‘계좌내역정리’ 에 기입하시 면 됩니다. 계좌의 잔고가 없거나 마이너스인 경우도 보고 대상으로 계좌잔액 ‘0’원으로 기재

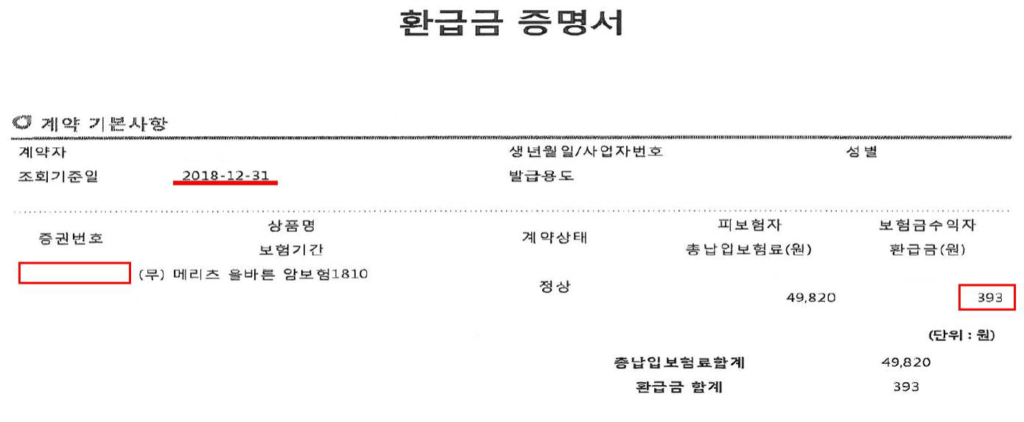

Part 3. 보험상품 계좌

실비보험을 제외한 연금보험, 생명보험, 변액보험등의 해지환급금이 발생하는 보험은 보고 대상입니다. 실제로 해지를 하지 않았더라도 ‘예상해지환급금 증명서’를 보험사에 문의하여 확인 하실 수 있습니다. 보고하시는 연도의 연말기준 12월 31일의 예상해지환급금을 확인하여 작성해주시면 됩니다. 대부분의 보험사는 특정일 기준으로 확 인 가능하지만 간혹 현재(발급일) 기준으로만 발급가능하다는 경우가 있습니다. 이 경우에는 저희에게 현재 기준 ‘예상해지환급금 증명서’와 가입일부터 현재까지의 ‘납입내역서’를 발급해주시면 계산해 드리겠습니다

보험 상품의 경우 증권번호 또는 계약번호를 계좌번호로 기입하여 주시면 되며, 예상해지 환급금과 조회기준일을 기입하여 주시면 됩니다. 계좌의 잔고가 없거나 마이너스인 경우도 보고 대상으로 계좌잔액 ‘0’원으로 기재